标题

- 标题

- 内容

在现代社会,随着人们生活水平的提高和预期寿命的延长,个人养老规划变得越来越重要。终身年金保险作为一种稳健的养老金融工具,因其长期性、稳定性和确定性而受到广泛关注。

一、产品概述

“领多多终身年金保险(互联网)”是一款专为互联网用户设计的年金保险产品,旨在为客户提供终身的年金收益和一定的身故保障。该产品具有交费灵活、收益稳定的特点,适合有一定经济基础且关注养老规划的中青年人群。

二、投保示例分析

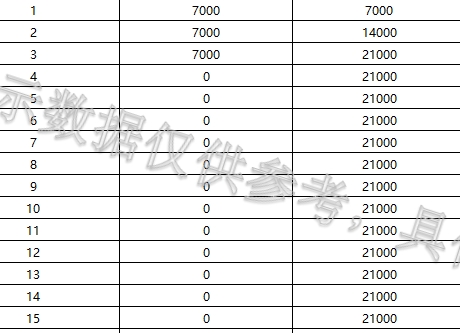

以一位30周岁的女性为例,她选择为自己投保“领多多终身年金保险(互联网)”,交费方式为3年交,年交保险费为7000元,基本保险金额为502.6元,保险期间为终身。以下是该保单的保险利益演示:

保险费用:在前三个保单年度,每年需缴纳7000元的保险费,累计保险费为21000元。

关爱金与生存保险金:从第四个保单年度开始,无需再缴纳保险费,但每年可以获得502.6元的生存保险金,直至终身。

身故保险金:若被保险人在保单生效后身故,保险公司将根据合同约定给付身故保险金,保障金额为21000元。

现金价值:随着保单年度的增加,保单的现金价值也在逐年增长,从第一年的5926.2元增长至第三年的20982.5元,并持续增长。

三、保险利益详解

生存保险金:从第四个保单年度起,被保险人每年可以获得502.6元的生存保险金,直至终身。这意味着从33岁开始,被保险人每年将有一笔稳定的收入,可以用于日常生活费用或储蓄投资。

身故保险金:若被保险人在养老年金开始领取前身故,保险公司将给付21000元的身故保险金,为家庭提供一定的经济补偿。

现金价值:保单的现金价值随着时间的推移而增长,这为被保险人提供了一定的资金灵活性。在需要资金周转时,被保险人可以选择部分领取或保单贷款,以应对突发的财务需求。

四、养老规划的重要性

随着人口老龄化的加剧,传统的养老模式已不再适应现代社会的需求。个人需要通过多种渠道为自己的养老生活做准备。终身年金保险作为一种长期的财务规划工具,具有以下优势:

长期性:终身年金保险提供终身的年金收益,确保被保险人在退休后有稳定的收入来源。

稳定性:年金收益固定,不受市场波动影响,为被保险人提供稳定的养老保障。

确定性:被保险人可以根据自己的需求和经济状况,选择合适的交费方式和保险金额,确保养老规划的确定性。

五、产品选择与投保建议

在选择“领多多终身年金保险(互联网)”时,投保人应考虑以下几点:

财务状况:根据自己的经济能力,选择合适的交费方式和保险金额。

养老需求:考虑自己的养老需求,评估未来可能的生活费用和医疗费用,选择合适的保险产品。

风险偏好:根据自己的风险承受能力,选择是否需要额外的身故保障。

六、总结

“领多多终身年金保险(互联网)”以其稳定的年金收益和一定的身故保障,为投保人提供了一个可靠的养老规划选择。通过合理的保险规划,投保人可以确保自己在退休后有稳定的收入来源,提高老年生活质量。同时,该产品也具有一定的资金灵活性,可以在需要时提供资金支持。因此,对于关注养老规划的中青年人群来说,终身年金保险是一个值得考虑的选择。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号