标题

- 标题

- 内容

股权持有、转让和继承环节的法税分析

一、股权持有环节的法税分析

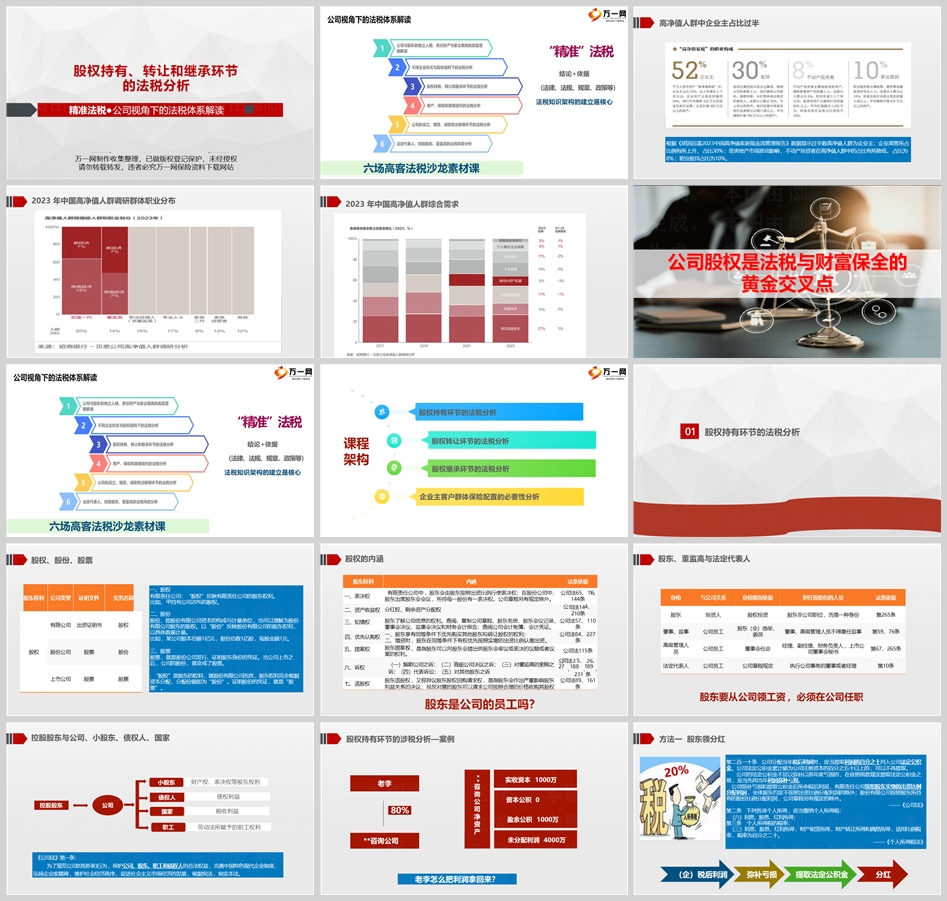

股权的内涵

股权是股东的权利,体现在有限责任公司和股份有限公司中。

股权包括但不限于表决权、资产收益权、知情权、优先认购权、提案权和诉权。

股东权利的法条依据

根据《公司法》相关规定,股东享有的权利包括但不限于查阅公司章程、股东名册、财务报告等。

股权持有环节的涉税分析

个人所得税法规定,股东从公司获得的股息、红利所得需要缴纳个人所得税。

二、股权转让环节的法税分析

个人直接持股架构

个人股东直接持有实体公司的股权。

股权转让的法税影响

股权转让涉及个人所得税,税率通常为20%。

股权转让环节的税务处理

根据《股权转让所得个人所得税管理办法(试行)》,个人转让股权应按照规定缴纳个人所得税。

三、股权继承环节的法税分析

股权继承的法律规定

根据《公司法》和《民法典》,自然人股东死亡后,其合法继承人可以继承股东资格。

股权继承的税务处理

股权继承通常不需要缴纳个人所得税。

企业主客户群体保险配置的必要性分析

企业主面临的风险包括公司债务连带风险、认缴出资加速到期、婚姻带来的控制权丧失风险等。

应对方案

建立家族账户、应急金账户、夫妻财产约定、股权信托等,以实现家企隔离和财富保全。

结论

法税知识架构的建立是核心。理解法律、法规、规章、政策等,对于高净值人群的财富管理至关重要。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号