标题

- 标题

- 内容

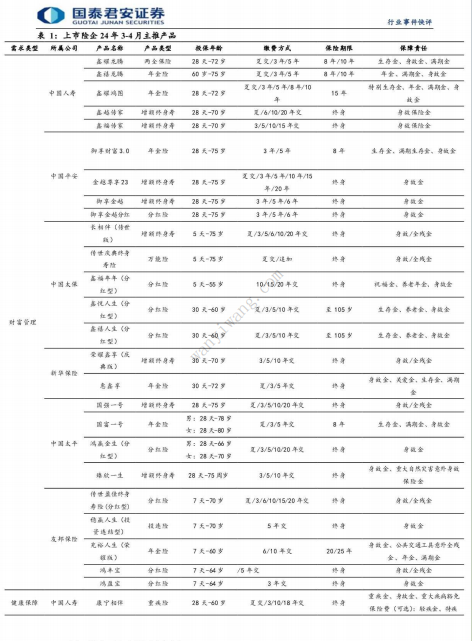

本报告导读:银行禁止手工补息下客户更青睐收益率水平较高的保险储蓄;5月上市险企持绩推动财富管理类产品销售满足客户理财需求,加大布局健康险;预计Q2NBV好于预期。摘要:银行禁止手工补息下客户更加青睐收益率水平相对较高的保险储蓄。4月8日,市场利率定价自律机制发布《关于禁止通过手工补息高息揽储维护存款市场竞争秩序的倡议》,要求银行不得以任何形式向客户承诺或支付突破存款利率授权上限的补息,预计在银行存款收益率承压背景下市场上高收益保本理财竞品愈加稀缺,客户对刚兑属性较好的储蓄型保险产品需求延续旺盛。5月上市险企持续推动财富管理类产品销售满足客户理财需求,同时加大布局健康险产品。1)储蓄险方面,低利率环境下客户保本储蓄需求持续旺盛,上市险企继续大力推动年金险、增额终身毒等财富管理类产品,提供多种缴费期限的产品以满足客户多元化储蓄需求,例如中国人寿新增6年期缴的“鑫越传家”增额终身寿。2)保障险方面,二季度以来上市险企逐步加大健康险销售,产品形态更加丰富多元,例如中国太保以司庆为契机向老客户推出“爱心保”(尊享版)重大基本保险,提供重疾赔付、特定疾病保费豁免以及身故赔付等保障权益,同时新增住院照护、康复绿通等太保篮本健康服务;基于客户长期护理需求的提升以及响应税优健康险的惠民政策,推出税优医疗险、护理险产品,例如中国平安推出“e万家”医疗险,为客户提供“医疗费用支付+就医服务”一体化医疗解决方案;推出“智盈倍护”长期护理险,提供终身护理保障:中国太平推出税优型长期护理险“惠鑫保”。

定价利率下调预期升温,预计新单压力可控及价值率显著改善推动二季度NBV 好于预期。根据中国证券报报道,市场对保险产品预定利率下调预期不断上涨,部分保险业务人员借此预期刺激消费者购买保险产品。我们预计客户低风险偏好下预计储蓄险仍是较为稀缺的高收益保本理财产品,保险储蓄需求持续旺盛,从而二季度高基数下的新单压力仍然可控。其次,产品价值率得益于定价利率由3.5%下调至3.0%的改善、银保“报行合一”带来费用率的改善,以及保险公司主动优化业务结构提升长缴别储蓄险以及新增高价值率健康险的共同影响下,预计价值率改善幅度较大,这将有效对冲23Q2高基数导致的NBV压力,预计二季度NBV将好于预期。

投资建议:负债端客户需求旺盛下新单销售景气叠加价值率改善利好缓解 NBV高基数压力,资产端得益于长端利率企稳、地产政策释放以及股市向上预期预计投资收益明显改善,有利于提振利润及分红预期,维持行业“增持”。建议增持资产端弹性更大的新华保险、中国人寿。风险提示:监管更为严苛;长端利率下行;客户需求持续性有限分析师声明作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号