标题

- 标题

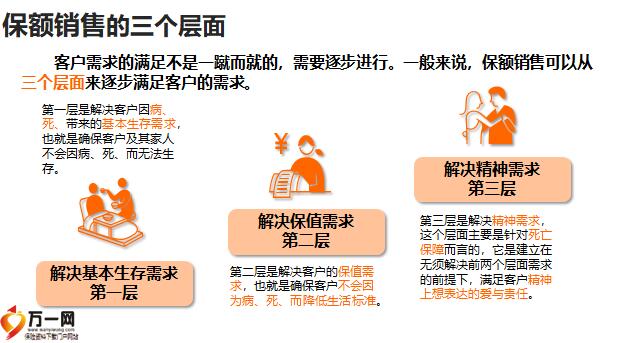

- 内容

保额销售训练那么需要怎么规划呢?通过“保额销售的三个层次”理论讲解来引入保额计算。那借助什么来规划?“保额销售工具可以通过计算客户的保障缺口进行规划”,通过了解客户的基本信息来计算缺口,并了解每年可承担的费用,进行产品组合设计,进行专业的讲解!后续促成。在了解客户可拿出多少钱买保险的环节,可提示客户“一个年收入的10%-15%用于购买保险”是比较合理的。5、当我们制作好建议书,然后告知为其设计了两份建议书,分别是基本需求建议书、满足保额缺口的建议书。根据客户情况进行调整建议书,选择最适合客户的方案。6、第六步如果客户有问题,就解答客户的问题。

之后用二择一的促成方法问客户是选择基本保障建议书,还是选择基本保障建议书与可承担费用建议书两者折中后的计划?目的是真正帮助客户拥有一份既符合需求又的保障。如果在你在银行里有30万,这30万可用来买房买车用来消费,这就是你的钱,但是这一辈子再有钱再有本事,有两件事控制不了,第一个是意外,第二个是疾病!如果人生病会去医院,病比较严重,可能需要花个30万,那治还是不治,肯定那就把30万拿去医院治病,有两种结果,第一种就是治好了。治好了,但花光30万的积蓄,叫一病回到解放前。第二个是没治好,人财两空。而且家里人还帮我们为了这个治病。

东挪西凑了借了好多钱,还留下一家子的债。其实我们可以换一种思维,在银行的这30万,如果我放在银行,我每年是有利息的,按最保守的利息,假定一年4%,一年的利息有1.2万。这1.2万,平常我们如果没有其他安排,也会把它消费掉,但我们可以把它放到一个特定的账户,而且准备好连,五年生存率,又称五年存活率。癌症治疗的五年生存率是医生用来评价手术和治疗效果的。大量临床调查发现,肿瘤患者如果能生存五年以上,发生复发和转移的仅占10%,“五年生存率”不是意味着只能活五年,而是意味着已接近治愈。癌症患者如果能挺过五年,那他生存的可能性与常人无二。

医疗险是以是否发生医疗行为为赔付条件,重疾险是以重大疾病是否发生为赔付条件注:以身故的情况下,一家两口每月最低生活成本按照2000元/月计算。重疾发生的情况下,一家三口最低生活成本按照3000元/月计算。业:我们根据基本保障需求测算寿险保障缺口。根据公式那粗略计算得出你最基本的人身保障缺口就是28万了。业:也就是说假如你补足了28万的寿险保障,未来某一天万一有风险发生,可以保障家庭基本的生活问题。但父母的赡养、子女的教育、房产的按揭都会受到影响。业:重疾保障方面,目前平均的重疾治疗费用是20-50万不等,甚至还会高于50万。那你觉得重疾治疗费多少合适呢?我们姑且按照30万元计算。

业:另外,多数重疾在治愈后5年内仍处于复发期,不宜辛苦工作,因此要提前准备5年的家庭最基本支出,约18万元。讲解寿险和重疾缺口-保值需求,第五步:业:我们来计算下你的寿险保障缺口。根据公式粗略计算得出你目前的寿险缺口就是90万了。业:也就是说假如你补足了90万的寿险保障,未来某一天万一有风险发生,也能够保证28万的负债可以还清,不会给家人带来负担。同时未来10年你为家庭每年带来7.2万元的收入。父母的赡养、子女的教育不受任何影响。业:重疾保障方面,目前平均的重疾治疗费用是20-50万不等,甚至还会高于50万。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号